La Subcontraloría de Auditoría se puede apreciar a nivel general en Figura 1.1, “ Estructura orgánica general de la Cámara de Diputados”; asimismo corresponde a una de las Direcciones Generales de Figura 1.3, “Estructura orgánica de la Contraloría Interna de la Cámara de Diputados”. De esta forma se observa al área de interés particular, en este apartado se presenta su legislación, conformación, principales funciones, estructura, etc.

La legislación de la Subcontraloría de Auditoría, como ya se mencionó, se estructura desde el Estatuto de la Organización Técnica y Administrativa y del Servicio de Carrera de la Cámara de Diputados establece que la “organización y funcionamiento de la estructura técnica y administrativa de este Órgano, entre ellos la Contraloría Interna”[6], en su Título Cuarto habla específicamente de éste órgano, misma que se encarga de recibir quejas, realizar investigaciones, llevar a cabo auditorías y aplicar los procedimientos y sanciones inherentes a las responsabilidades administrativas de los servidores públicos y se ubica en el ámbito de la Conferencia, según lo dispone el artículo 53 de la Ley Orgánica.

Este Título del estatuto establece todas las particularidades de este Órgano de Control Interno, como son: el procedimiento para designar al Contralor Interno, lo sueldos y percepciones que recibirá él y el demás personal del área, sus derechos y obligaciones, su estructura orgánica y funciones[7].

Para realizar estas funciones, se divide en tres Subcontralorías:

Quejas, Denuncias e Inconformidades

Evaluación y Seguimiento

Auditoría[8]

Ésta última, objeto de nuestro estudio, es la encargada en particular de la realización de las auditorías que se plasman dentro del Programa Anual de Control y Auditoría que es sometido a la aprobación de la Conferencia para la Dirección y Programación de los Trabajos Legislativos.

Además de las revisiones por peticiones especiales o por órdenes de la Auditoría Superior de la Federación.

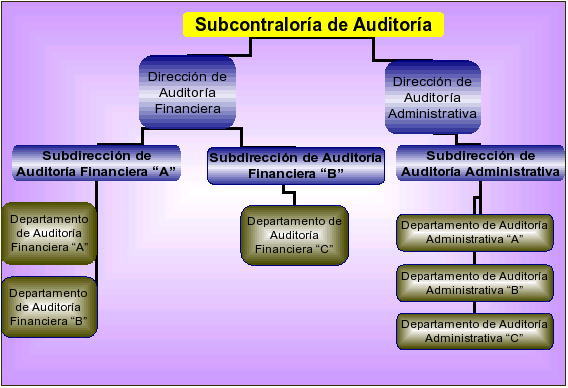

Además de la estructura general (Figura 1.1, “ Estructura orgánica general de la Cámara de Diputados”) dentro de la cual se ubica a la Subcontraloría de Auditoría dentro del universo entero de la Cámara de Diputados, a continuación se presenta el Organigrama de la Subcontraloría de Auditoría de forma particular y desglosada (Figura 1.3, “Estructura orgánica de la Contraloría Interna de la Cámara de Diputados”), estos datos se encuentran plasmados también en el Manual de Organización General de la Cámara de Diputados.

Como a continuación se aprecia, la Subcontraloría de Auditoría está compuesta por dos vertientes: la Dirección de Auditoría Financiera y la Dirección de Auditoría Administrativa y a su vez en las Subdirecciones y Departamentos correspondientes.

El objetivo general de la Subcontraloría de Auditoría se plasma en el Manual de Organización General de la Cámara de Diputados, que a la letra dice:

Vigilar que las operaciones de la Cámara de Diputados se realicen con apego a los programas y procedimientos establecidos de conformidad a la normatividad aplicable, verificando que el manejo y aplicación de los recursos financieros, humanos y materiales se lleven a cabo de acuerdo con las disposiciones presupuestales en el Presupuesto de Egresos de la Federación.

Adicionalmente, en el Manual de Organización de la Contraloría General se establece como su objetivo:

Establecer los mecanismos de fiscalización, control, auditoría y evaluación para supervisar el funcionamiento de las unidades administrativas dentro de su campo de acción, así como realizar las recomendaciones necesarias orientadas a mejorar los procedimientos administrativos que emplean las áreas, con el propósito de que éstas cumplan con los ordenamientos legales aplicables y así lograr el óptimo aprovechamiento de los recursos de los que dispone la Cámara.

Las funciones de la Contraloría Interna están plasmadas en primera instancia de forma general en el Estatuto de la Organización Técnica y Administrativa y del Servicio de Carrera de la Cámara de Diputados:

Elaborar, aplicar y verificar el cumplimiento del programa anual de control y auditoría;

Realizar las auditorías conforme al programa anual de control y auditoría y elaborar los informes de los resultados obtenidos;

Vigilar que el manejo y aplicación de los recursos financieros, humanos y materiales se lleven a cabo de acuerdo con las disposiciones aplicables;

Convocar y participar en la aclaración de las observaciones con los titulares de las Unidades Administrativas auditadas, así como llevar el seguimiento de las observaciones pendientes de solventar;

Participar en los diversos actos de fiscalización conforme a las atribuciones de la Contraloría Interna;

Fungir como enlace con la entidad de fiscalización superior de la federación de la Cámara, en la revisión de la Cuenta Pública; y

Las demás que se deriven del presente Estatuto y de las normas, disposiciones y acuerdos aplicables.[9]

En segunda instancia, de forma particular las funciones de la Subcontraloría de Auditoría están plasmadas en el Manual de Organización General de la Cámara de Diputados:

Elaborar y verificar el cumplimiento de la aplicación del Programa Anual de Control y Auditoría, autorizado por la Conferencia para la Dirección y Programación de los Trabajos Legislativos.

Realizar las auditorías conforme al Programa Anual de Control y Auditoría (PACA).

Convocar y participar en la aclaración de las observaciones con los titulares de las unidades administrativas auditadas, así como llevar el seguimiento de las observaciones pendientes de solventar.

Elaborar los informes definitivos de los resultados obtenidos de las auditorías realizadas.

Elaborar trimestralmente el avance del PACA.

Elaborar las guías y programas detallados de auditorías, correspondiente al PACA.

Participar en los diversos actos de fiscalización conforme a las atribuciones de la Contraloría Interna.

Fungir como enlace con la Auditoría Superior de la Federación, cuando así se instruya por las instancias correspondientes, en la revisión de la Cuenta Pública de la Cámara de Diputados.

Promover la capacitación de los integrantes de la Subcontraloría de Auditoría, a fin de elevar la calidad, eficiencia y eficacia de su presencia fiscalizadora.

Elaborar, revisar y actualizar los manuales correspondientes al área.

Representar a la Contraloría Interna conforme a sus atribuciones.

Por otra parte, en el Manual de Organización de la Contraloría General se reiteran las mismas funciones plasmadas con anterioridad en el Manual de Organización General de la Cámara de Diputados.

Las metas de la Subcontraloría de Auditoría no se encuentran plasmadas en ningún documento oficial; sin embargo, en el Marco conceptual y desempeño de la Contraloría Interna se plasman sus metas, y a la letra dice:

Establecer los mecanismos de fiscalización, control, auditoría y evaluación para supervisar el funcionamiento de las unidades administrativas y de los Grupos Parlamentarios dentro de su campo de acción.

Verificar el ejercicio de los recursos públicos asignados a la Cámara, para que se realice con eficiencia, eficacia y en apego a los ordenamientos legales aplicables, transparencia y racionalidad.

Fortalecer la mejora continua en la administración y uso de los recursos públicos.

Dar transparencia al ejercicio del gasto.

Reforzar la prevención de irregularidades en el desempeño de los servidores públicos.

La misión de la Subcontraloría de Auditoría no se encuentra plasmada tampoco en ningún documento oficial; pero de igual forma en el Marco conceptual y desempeño de la Contraloría Interna se plasma como su misión la siguiente:

Importante

La misión de la Subcontraloría de Auditoría es “Dar transparencia a la gestión de las unidades administrativas y de los servidores públicos de la H. Cámara de Diputados, en el ejercicio del gasto público, previniendo la desviación del mismo”.

La visión de la Subcontraloría de Auditoría tampoco se encuentra en ningún documento oficial; pero de igual forma en el Marco conceptual y desempeño de la Contraloría Interna se plasma como su visión la siguiente:

Importante

La visión de la Subcontraloría de Auditoría es “que la ciudadanía tenga confianza y credibilidad en la administración de la H. Cámara de Diputados”.

En cuanto a las debilidades, fortalezas de la Subcontraloría de Auditoría, derivado del estudio al área, el cual consistió primero en entrevistas con el personal, y asistir a las instalaciones para analizar el área entera en lo que se refiere a tecnologías de información, recursos informáticos, infraestructura y cultura informática, se encuentran las siguientes:

No cuentan con la debida regulación legal y jurídica actualizada que apoye y sustente sus funciones, ni en las áreas administrativas, mucho menos en lo que respecta a las funciones de auditoría en informática.

No existe un área ni una persona que desarrolle la función de auditoría en informática.

En general, el personal de mandos medios, así como operativo, se muestra poco interesado en el avance de las tecnologías de información, así como en la formación de su personal en este sentido.

Su personal está capacitado para la utilización de equipos de cómputo solo para las funciones más básicas.

Actualmente la Subcontraloría de Auditoría no ha realizando nunca una auditoría en informática al área de sistemas, mucho menos a las demás áreas administrativas ni Grupos Parlamentarios.

No cuentan con ningún tipo de software que apoye la función de auditoría cotidiana, mucho menos alguno especializado para la auditoría en informática.

No aprovechan la infraestructura informática que les proporciona la Cámara de Diputados (red).

No cuentan con una planeación informática que les permita ir a la vanguardia, mucho menos hacer un planteamiento formal en cuanto a este tema.

El personal de la Cámara de Diputados muestra en general un grado muy bajo de cultura informática.

Existe poco equipo de cómputo en el área y está mal repartido entre el personal auditor y los altos mandos.

El equipo con que cuentan los auditores, en general no cumple con las necesidades básicas de procesamiento para que realicen correctamente su función.

El procedimiento para la adquisición de tecnologías de información dentro de la Cámara de Diputados es muy burocrático, lleva mucho tiempo el suministro de equipos y bienes de cómputo.

Hay muy poca participación del personal del área en los constantes cursos de capacitación en informática que se imparten en la Cámara de Diputados.

En general existe poca rotación de personal integrante de la Subcontraloría de Auditoría en general, lo que ayuda a comprometer paulatinamente más al personal en sus labores cotidianas.

La red que tiene la Subcontraloría de Auditoría es la que proporciona la Cámara de Diputados, la cual es de banda ancha y además puede ser adaptada a las necesidades del área si ésta lo fundamenta adecuadamente, asimismo la compra de equipo y demás tecnología.

De ser correctamente fundamentada la necesidad de adquirir un software o equipo de cómputo para la Subcontraloría de Auditoría en las áreas dedicadas a este proceso, podrán ser adquiridos.

Regularmente existe reconocimiento del trabajo de los niveles superiores hacia los inferiores.

Buena motivación del personal que labora en la Subcontraloría de Auditoría.

Es un “campo fértil” para la implantación de nuevas tecnologías de información, ya que al no haber un sistema actualmente, no será necesario ningún proceso de migración de datos.

Un planteamiento adecuado y bien pensado de las necesidades presentes y futuras del área resolverá fácilmente la problemática que actualmente enfrenta la Subcontraloría de Auditoría.

Cuando se habla de riesgo, se entiende como: “Los riesgos son condiciones del mundo real en el cual hay una exposición a la adversidad, conformada por una combinación de circunstancias del entorno, donde hay posibilidad de perdidas.[10]”.

Al asistir a las instalaciones de la Subcontraloría de Auditoría para analizarla, se revisaron las tecnologías de información con las que cuentan a la fecha, de lo cual se determinan los siguientes riesgos:

El personal de la Subcontraloría de Auditoría no cuenta con un documento formal que establezca sus funciones; sin embargo, cuentan con un documento llamado Marco conceptual y desempeño de la Contraloría Interna, que fue se proporcionó para este estudio y en el cual se muestran como controles, los siguientes:

Preventivo:

Una de las prioridades de la Contraloría Interna ha sido y es la de fortalecer los sistemas de control interno, a fin de contribuir al ejercicio transparente del gasto y a evitar irregularidades por parte de las diversas áreas administrativas, para lo cual se ha venido promoviendo la revisión, actualización y complementación de la normatividad.

En este sentido destaca lo siguiente:

Expedición de la Norma de Adquisiciones, Arrendamientos, Obra Pública y Servicios.

Actualización del Manual para los eventos de Entrega-Recepción.

Actualización de los Lineamientos Generales para la Administración de Recursos.

Manual de Bases y Políticas para la Prestación de Servicios.

Actualización de Manuales de Procedimientos.

Otro aspecto al que se le ha dado importancia es a la participación en los diferentes actos de fiscalización relacionados con adquisiciones, tales como licitaciones públicas, concursos por invitación restringida, selección entre 5 cotizaciones, etc, participando desde la revisión de bases hasta el fallo de los eventos.

Esta actividad ha permitido obtener importantes ahorros para la Institución, además de hacer más transparentes los procesos de adquisición.

Se tuvo participación relevante en los actos de Entrega-Recepción de los Grupos Parlamentarios, Comisiones y Comités realizados por primera vez, con motivo del cambio de la LVIII a la LIX Legislatura.

Como se puede ver, los controles a los que se refiere son puramente administrativos.

En cuanto a tecnologías de información, actualmente el único control que se lleva dentro de la Subcontraloría de Auditoría es como máximo el inventario físico de los equipos de cómputos, resguardos individuales de los mismos y relación del software que maneja cada equipo.

La Dirección General de Tecnologías de Información cuenta con sus propios controles de acceso lógico y sellos de seguridad en cuanto a la seguridad física, además de los ya mencionados resguardos físicos personales de equipo de cómputo.

Además de eso, no existe control alguno sobre ningún aspecto del ámbito informático, tampoco sobre la capacitación del personal y actualmente hay total desconocimientos de las mejores prácticas y/o software que pueda auxiliar a los auditores en su desempeño y cumplimiento de funciones.

La Subcontraloría de Auditoría tiene un inventario de equipo limitado y mal repartido, hay personal que necesita máquinas más adecuadas para su trabajo, algunos incluso podría hacer uso de herramientas informáticas que apoyarán su labor, mientras que hay personal con equipos más completos y modernos que en realidad no utilizan.

En los siguientes puntos se detalla su infraestructura, su tecnología actual en cuanto a hardware y software.

En la Subcontraloría de Auditoría se utiliza la red que proporciona la propia Cámara de Diputados, misma que funciona por medio de un anillo lógico de fibra óptica, sobre la cual corren la mayoría de las áreas administrativas, órganos técnicos y buena parte de los Grupos Parlamentarios. Sobre la red que provee el área de sistemas se habla en el siguiente capítulo, por el momento concretamente se menciona la tecnología con la que cuenta únicamente la Subcontraloría de Auditoría:

Tres equipos DELL, Pentium IV.

7 HP Pentium IV

8 HP Pentium III

Tres equipos en desuso modelo 486.

Tres impresoras en red:

1 DELL blanco y negro

1 Xerox Phaser 4400 blanco y negro

1 Laser Jet 400 blanco y negro

2 HP Laser Jet 5500 a color (Propiedad privada)

La Subcontraloría de Auditoría tiene como personal una plantilla de 29 empleados entre los regímenes fiscales de mandos Medios y Superiores, Honorarios Asimilados a Sueldos y Supernumerarios, mismos que a continuación se enuncian:

1 Subcontralor de Auditoría,

1 Auxiliar.

2 Subdirectores (Director de Auditora Financiera y Director de Auditoría Administrativa),

4 Jefes de Departamento (Dos para cada Dirección),

17 Auditores (Rotan según las necesidades de auditoría entre las dos áreas),

2 Secretarias,

1 Chofer

ya se mencionó que existe un conflicto entre los nombres de los puestos que se plasman en el Estatuto de la Organización Técnica y Administrativa y del Servicio de Carrera de la Cámara de Diputados y la estructura orgánica de la Subcontraloría de Auditoría, adicionalmente existen inconsistencias en los tramos de control, entre otras, pero no se ahonda más en este tema por no ser objeto de este estudio; por otra parte, esta situación ya está siendo regularizada ante las instancias correspondientes.

Nota

Como ya se mencionó, uno de los grandes problemas de la Subcontraloría de Auditoría es la poca capacitación de persona, aproximadamente el 30% sabe usar con agilidad la paquetería de office, un 40% la usa pero con dificultades, mientras que el 30% tiene conocimientos muy básicos de computación.

[6] Estatuto de la Organización Técnica y Administrativa y del Servicio de Carrera de la Cámara de Diputados, Título Primero.- “Disposiciones Generales”, Artículo 1º, Inciso c).

[7] Estatuto de la Organización Técnica y Administrativa y del Servicio de Carrera de la Cámara de Diputados, Título Primero.- “Disposiciones Generales”, Artículos del 153 al 158.

[8] Estatuto de la Organización Técnica y Administrativa y del Servicio de Carrera de la Cámara de Diputados, Título Primero.- “Disposiciones Generales”, Artículo 158.

[9] Estatuto de la Organización Técnica y Administrativa y del Servicio de Carrera de la Cámara de Diputados, Título Primero.- “Disposiciones Generales”, Artículo 158.

[10] [bib-solis-2002]